ちくぎんの公式SNS

新しい取り組みや

情報を発信!

資産づくり

今、お金について考えることには理由があります。

- 少子高齢化

- 年金、医療など社会保障コストの上昇

- 物価の上昇(インフレ)

- 長引く低金利時代

このような環境のもと、ライフイベント(教育資金、住宅購入資金、結婚資金、老後資金)に備えた資産づくりが必要です。

そしてこれからの時代は貯めるだけでなく、工夫して増やす努力をする、いわゆる「ためる(預金)」と「ふやす・そなえる(投資)」のバランスを考えることが必要な時代といえます。

将来に備えた資産づくりには目的にあった商品選びが大切です。また、運用方法もその資金を使う目的によって異なってきます。

将来に向けて、まずはあなたの大切なお金を3つに色分けしてみましょう。

自分のマネープランにあった金融商品を選ぶには、「流動性」「安定性」「収益性」の3つの基準のバランスが大切です。この3つの基準のバランスは金融商品によってさまざまですので、預金や各種金融商品を組み合わせて運用することが大切です。

運用の4つのポイント

- 運用の目的をはっきりさせる

- 運用期間を考える

- 投資の経験を考慮する

- リスクに対する考え方を明確にする

投資の期間や目的はひとりひとり違います。あなたにあった資産の内訳を選びましょう。

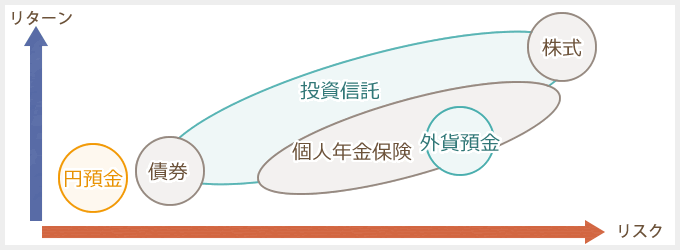

金融商品のリスクとリターンの関係

効率のよい資産運用のためには「リスク」についての正しい認識を持つことが大切です。

リスクとはプラスやマイナスも含めリターン(収益)の変動幅のことです。一般的に高いリターン(収益)が期待できる商品はリスク(価格の変動幅)も大きく、リスクが小さい商品は期待できるリターンも低くなります。

<ちくぎん>では、安定的な運用を行う商品から積極的な運用を行う商品まで、さまざまな商品を取り揃えております。

<ちくぎん>では、安定的な運用を行う商品から積極的な運用を行う商品まで、さまざまな商品を取り揃えております。

目的から選ぶ

お申込み・ご相談

-

お近くの店舗でお申込み・ご相談承ります

-