ちくぎんの公式SNS

新しい取り組みや

情報を発信!

住宅ローンのご返済について

住宅ローンのご返済について、以下の方法をお選びいただけます。

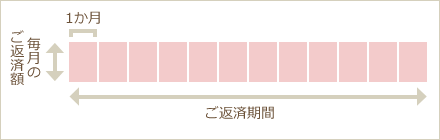

1.毎月のご返済

(1)元利金等毎月返済

毎月決まった金額(元本と利息のご返済合計額を一定にする)をお支払いいただきます。

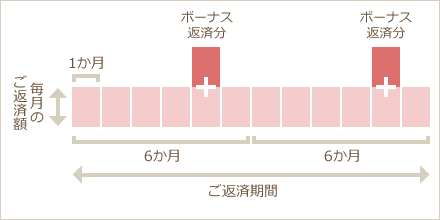

(2)ボーナス返済

お借入金額の50%以内でボーナス月の増額返済も可能です。

ボーナス月の増額返済は、「1月・7月」「2月・8月」「6月・12月」等、6ヶ月ごとになる月をご指定いただきます。

(3)ご返済の具体例

「お借入金額1,000万円、お借入金利年3.0%、ご返済期間35年」の場合は以下のようになります。

| ボーナスの返済比率 | 毎月のご返済額の合計 | : | ボーナス月加算額の合計 | 毎月のご返済額 | + | ボーナス月増額分 | = | ボーナス月ご返済額 |

|---|---|---|---|---|---|---|---|---|

| 0% | 1,000万円 | : | 0万円 | 38,485円 | + | 0円 | = | 38,485円 |

| 20% | 800万円 | : | 200万円 | 30,788円 | + | 46,344円 | = | 77,132円 |

| 50% | 500万円 | : | 500万円 | 19,242円 | + | 115,861円 | = | 135,103円 |

毎月のご返済額を試算いたします。お気軽に窓口にお申し付けください。

2.繰上返済、条件変更(金利変更含む)

一部繰上返済

一部繰上返済とは?

毎月の返済とは別に、一定額の元金を途中でまとめて返済することです。

どんな効果がありますか?

繰上返済した元金にかかる予定だった利息がなくなり、それだけ総返済額が減らせます。まとまった収入があったときなどは住宅ローンのお支払いに充てることもご検討ください。返済額を早く減らすほうが、それだけお利息の負担も軽くなります。

また、保証会社が残存保証金額および残存保証期間に基づいて再計算を行い、過剰分が発生した場合に保証料を返戻いたします。なお、保証料金利内包型は、返戻保証料はありません。

一部繰上返済にはどんな種類がありますか?

「期間短縮型(毎回の返済額はそのままで返済期間を短縮)」と「返済額軽減型(返済期間はそのままで毎回の返済額を減らす)」の2種類があります。

-

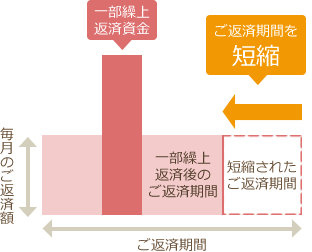

(1)期間短縮型

できるだけ早く返済したい、家計に余裕がある方におすすめです。

-

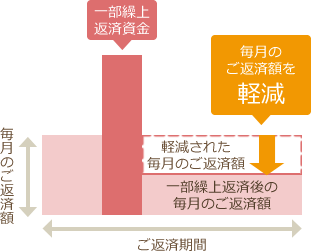

(2)返済額軽減型

家計のやりくりが気になる方におすすめです。

一括繰上返済

ローンの残高をすべて返済することをいいます。保証会社が保証料を返戻するにあたり、返戻する保証料の中から事務取扱手数料(金額についてはお尋ねください)と振込手数料を差し引きいたします。

条件変更(金利変更含む)

住宅ローンはお客さまのライフプランに合わせてお借入条件を変更できる場合がございます。

下記以外にもお借入条件の変更が可能な場合もございますので、事前にお取引店の窓口へお問い合わせください。

- ボーナス返済月の変更

- 毎月返済額とボーナス返済額の内訳の変更

- ご返済額の変更

- 返済期間の変更

ご注意ください

お借換え、一部繰上返済をされるお客さまへ

●他金融機関からのお借換の場合

お借換後の住宅ローンの返済期間が10年未満の場合は、控除の対象となりません。

(お借換前のご返済期間は含まれません)

●お借入後一部繰上返済をされる(ご返済期間を短縮される場合)

一部繰上返済によって当該ローンの初回返済日から最終返済日までの期間が10年未満となる場合は、控除の対象となりません。

(注)返済期間とは当初お借入日から最終返済日までの期間ではなく、初回返済日から最終返済日までの期間をいいます。

繰上返済は、ライフプランを考えながら、ゆとりのある資金で行いましょう。

繰上返済手数料とのバランスを考えましょう。

お申込み・ご相談

-

店舗でお申込み・ご相談

お近くの店舗で承ります

-

相談コーナーのご案内

休日もローンのご相談を承ります